| 被改正法 | 所得税法施行令 |

| 改正法 | 所得税法施行令の一部を改正する政令 |

| 公布日 | 令和7年11月19日 |

| 施行日 | 令和7年11月20日 |

| 詳細 | 官報(令和7年11月19日(号外 第254号)) 国税庁HP |

改正の背景

近年の物価やガソリン価格の上昇、働き方の変化などを考慮し、マイカー通勤などの給与所得者に支給する通勤手当の非課税限度額が引き上げられます。

改正の概要

通勤のための自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額を引き上げる。

本改正は令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除く)について適用される。

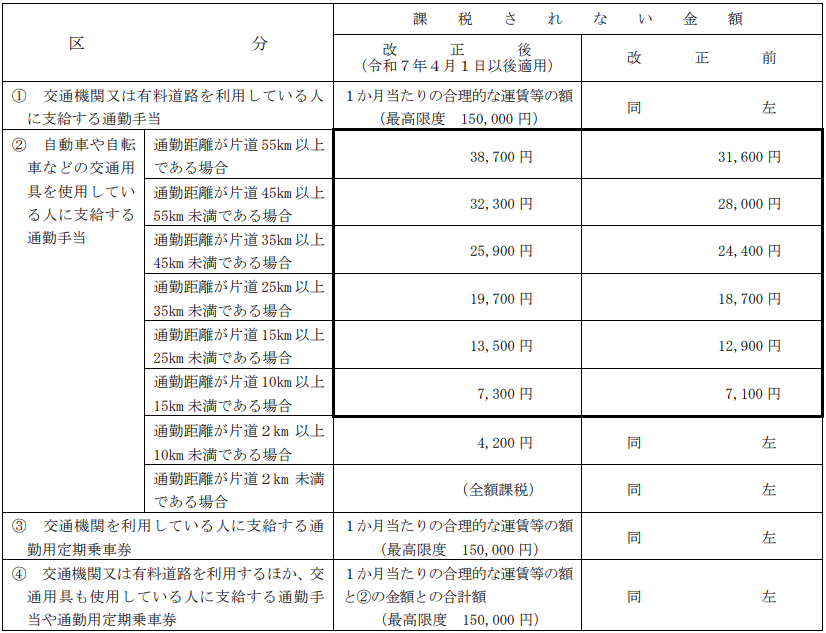

1,改正後の非課税限度額

改正後の1か月あたりの非課税限度額は、次の通り。

2,改正後の非課税限度額の適用

改正後の非課税限度額は、令和7年4月1日以後に支払われるべき通勤手当について適用される。

なお、次に掲げる通勤手当については、改正後の非課税限度額は適用されない。

(1)令和7年3月31日以前に支払われた通勤手当

(2)令和7年3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われるもの

(3)⑴又は⑵の通勤手当の差額として追加支給されるもの

3,課税済みの通勤手当についての精算

(1)改正前に既に支払われた通勤手当については、改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収が行われているところだが、改正後の非課税限度額を適用した場合に過納となる税額がある場合には、本年の年末調整の際に精算をすることになる。

※既に支払われた通勤手当が改正前の非課税限度額以下である人については、この精算の手続は不要

※年の途中に退職した人など本年の年末調整の際に精算する機会のない人については、確定申告により精算する

(2)年末調整の際における精算の具体的な手続は、次のように行う。

イ 既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税限度額によって新たに非課税となった部分の金額を計算する

ロ 「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」)の余白に「非課税となる通勤手当と表示して、イの計算根拠及び今回の改正により新たに非課税となった部分の金額を記入する

ハ また、源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「そう支給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を差し引いた後の金額を記入する

二 以上により、改正後の非課税限度額によって新たに非課税となった部分の金額が、本年の給与総額から一括して差し引かれることになるため、その差し引き後の給与の総額を元にして年末調整を行う。

4,給与所得の源泉徴収票の記入

給与所得の源泉徴収票の「支払金額」欄には、非課税とされる部分の通勤手当の金額を除いた金額を記入する。

※都市の途中に退職した人などに対し、既に給与所得の源泉徴収票を交付している場合には、「支払金額」欄を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付する。

改正による影響

本改正は令和7年4月1日に遡って適用されます。

担当者におかれましては、令和7年分の年末調整での対応が発生する場合があるため、改正内容をよくご確認の上、不備なく届出ができるよう準備を進めましょう。